我国信用评级行业高质量发展路径探析

信用是现代市场经济良好运行的重要保证。作为债券市场重要的基础性制度安排,信用评级在预警信用风险、服务债券市场高质量发展,完善风险定价、优化资源配置、支持实体经济发展,以及争夺金融市场定价权、助力维护主权金融安全等方面具有重要作用和战略意义。

党的二十大报告指出,“高质量发展是全面建设社会主义现代化国家的首要任务”。高质量发展离不开债券市场对实体经济融资的支持、这对信用评级“防风险、促发展、筑安全”作用发挥提出更高、更迫切的要求。

一、我国信用评级行业发展现状

我国信用评级行业起步虽晚,但历经30多年的发展已形成一批业务规模相对稳定的信用评级机构。随着债券市场规模的扩大、发行人和债券品种的不断丰富,信用评级业务规模逐渐呈上升趋势,行业集中度尤为明显。

1.52家央行备案法人信用评级机构及其分布情况

根据《信用评级业管理暂行办法》(人民银行、发展改革委、财政部、证监会令〔2019〕第5号),中国人民银行是信用评级行业主管部门,主管全国的信用评级监督管理工作。截至2023年7月14日,在央行备案的法人信用评级机构有52家,其中由外国法人独资的信用评级机构有两家,分别是惠誉博华信用评级有限公司和标普信用评级(中国)有限公司。

图1:央行备案法人信用评级机构数量(截止2023年7月14日)

数据来源:中国人民银行

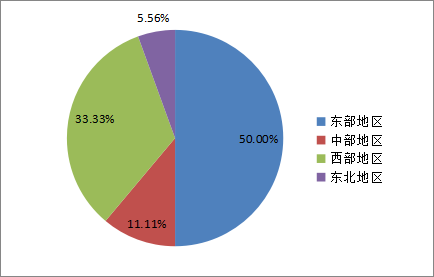

从地域分布来看,东部地区在央行备案法人信用评级机构数量最多,占总量的50%,西部地区次之,占比为33.33%,中部地区占比仅为11.11%,东北地区最少。在四个直辖市中,备案地在北京的信用评级机构数量最多共有13家,上海有3家,天津和重庆各1家。

图2:各地区央行法人备案信用评级机构数量

数据来源:新华信用整理

从注册资本来看,52家信用评级机构中,注册资本在1000万元以内的有19家,1000-6000万元的有27家,1-5亿元的有6家,整体来看大多数信用评级机构经济实力较强。

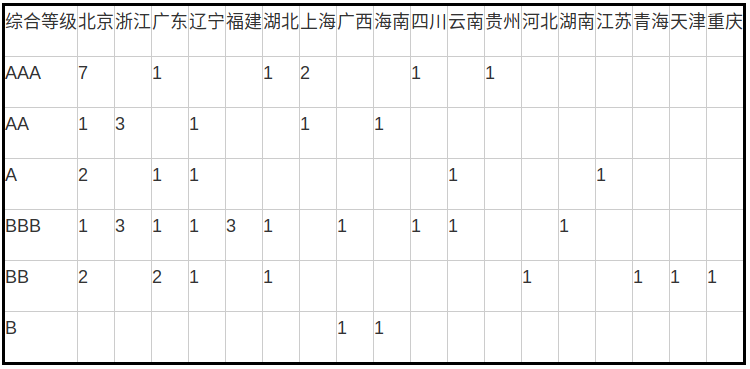

从综合评价来看,根据新华信用平台数据显示,52家信用评级机构中综合评价为AAA类的机构有13家,A类及以上的机构数量有26家。从区域分布来看, A类及以上的信用评级机构在北京备案的数量最多,共有10家;上海、浙江各3家,广东、辽宁各2家,江苏、湖北、海南、四川、云南、贵州各1家。综合情况较好的AAA类信用评级机构主要集中在北京、上海等地。

图3:央行备案的法人信用评级机构综合评价情况

数据来源:新华信用

表1:央行备案的法人信用评级机构综合等级区域分布

数据来源:新华信用整理

2.信用评级业集中度较为明显

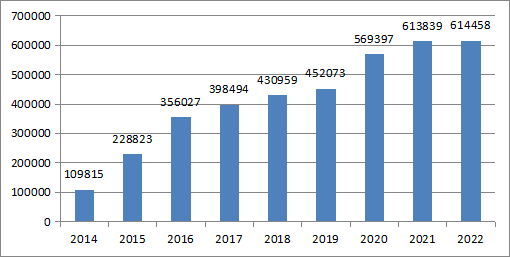

从中国人民银行统计数据来看,2014-2022年国内各类债券发行规模呈逐年递增的趋势,债券市场的不断发展为信用评级机构开展相关业务提供了有力支撑。

图4:2014-2022年国内各类债券发行量统计(单位:亿元)

数据来源:中国人民银行

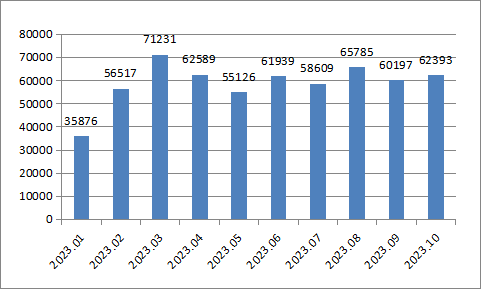

从2023年1-10月份数据来看,各类债券发行总量为590262亿元,其中3月份发行总量最高为71231亿元,随后略有下降,但较年初数据相比整体仍呈上升趋势。其中包括政府债券171529亿元、金融债券299194亿元、公司信用类债券118256亿元,国际机构债券1285亿元。金融债券在国内各类债券发行中占有较大比重。

图5:2023年1-10月国内各类债券发行量统计(单位:亿元)

数据来源:中国人民银行

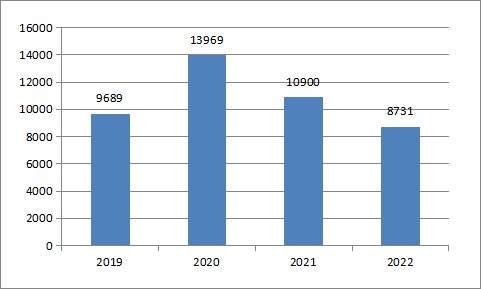

从信用评级机构业务规模来看,2019-2022年,主要信用评级机构承揽债券评级的年均总量为10822只,2020年承揽量最多,达到13969只。2021年以来呈下降趋势,其原因主要是根据当年人民银行发布的《中国人民银行公告〔2021〕第11号》规定,中国银行间市场交易商协会8月13日发布《关于取消非金融企业债务融资工具信用评级要求有关事项的通知》,在试点期间,取消强制评级要求,进一步降低评级依赖,将企业评级选择权完全交予市场决定。

图6:2019-2022年主要信用评级机构债券评级承揽情况 (单位:亿元)

数据来源:中国银行间市场交易商协会、新华信用整理

从评级业务的市场份额来看,2019-2022年,信用评级机构中各类债项年均承揽数量超过3000只的有1家,2000只以上的1家,1000只以上的2家,500只以上的2家。6家信用评级机构业务承载总量占到评级业务总量的97%以上,行业集中度较为明显。这一方面得益于几家机构的评级资质的全覆盖,另一方面是这几家机构开展评级业务时间相对较早,评级体系完备,业内知名度相对较高,市场份额相对较大,其中,中诚信国际、联合资信和上海新世纪评级业务承载量位列前三。

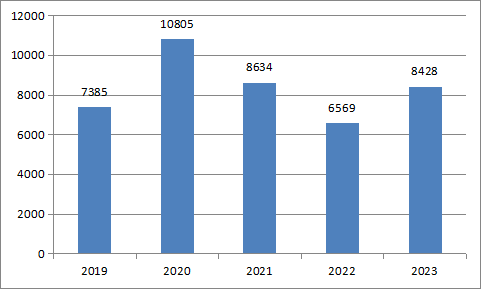

截至2023年9月,在债券市场开展信用评级业务的机构有15家(较2023年第一季度相比增加1家),其中包括两家外资法人独资机构。15家信用评级机构共承揽债券产品8428只,较去年同期增加28.3%。

图7:2019-2023年1-9月15家评级机构承揽情况(单位:亿元)

数据来源:中国银行间市场交易商协会、新华信用整理

分机构看,2023年第三季度,中诚信国际、联合资信和东方金诚的业务量占比分别为40.30%、25.45%和11.61%,其余评级机构业务量占比均不足10%。

二、我国信用评级行业面临的挑战

信用评级对缓减信息不对称、揭示信用风险、提高市场交易效率发挥了积极作用,但随着信用评级行业发展,所面临的一些问题也随之显现,主要体现在以下几方面:

1.债券信用评级虚高、事前预警功能弱

目前,一些评级机构技术实力不强,独立性较差,声誉约束机制缺失,导致评级结果区分度较差、准确性不高、事前预警功能弱等问题突出。而另据不完全统计,截至2023年1月末,国内信用债存量上有将近55651个债项拥有评级记录,其中评级为AA及以上的主体占比超过80.69%,主体信用评级的分布、等级覆盖范围小,存在评级过度集中以及评级偏高等问题。

2.评级市场不正当竞争行为较为普遍

根据中国银行间市场交易商协会和中国证券业协会发布的《2022年第三季度债券市场信用评级机构业务运行及合规情况通报》,前三季度,评级机构共对289家发行人进行了评级调整。更换评级机构后的信用级别提升,在一定程度上反映出评级机构之间通过提升发行人信用等级抢占市场份额的评级竞争问题。同时,由于评级行业竞争激烈,一些公司恶性竞争导致评级公司的收费越来越低,评级级别也越来越高。

3.难以形成监管合力

长期以来,除中国银行间市场交易商协会和中国证券业协会可直接对评级市场进行管理外,财政部、发改委、人民银行等部门都或多或少具备管理权,存在监管思路方式标准不一、监管空白与重复监管并存的现象,难以形成监管合力。

三、多措并举持续推动信用评级行业健康发展

面对新形势新任务,我国评级行业亟待加快补齐短板,持续推动信用评级行业健康发展。

1.进一步探索投资人付费模式促进行业公信力提升

针对国内信用评级市场存在的问题,不少人将其中的矛盾归结于市场化发行人付费模式致使评级机构内在声誉约束机制先天缺失。然而另一个现实情况是,我国评级行业“投资人付费模式”试水多年,“搭便车”等固有难题尚未根本解决、相关体制机制和政策配套尚未完全建立、应用场景和范围比较有限等。因此,有必要更加充分发挥投资人付费模式优势,为投资人付费模式作用发挥提供合理政策环境,进一步扩大投资人付费评级结果应用范围,加快解决评级泡沫高、行业公信力差的问题。

2.避免“级别竞争”“打价格战” 营造风清气正的评级市场环境

据了解,个别地方重视信用评级的结果而非过程,同区域同等行政级别的城投平台会对信用等级进行攀比,可能导致级别竞争、提级咨询等行业不规范现象。建议加强对信用评级概念、意义、作用的宣传,帮助社会各界客观理性地了解信用评级业务本身的技术属性和等级的含义,减少信用评级中人为追求高等级的冲动,促进信用评级市场健康发展。此外,有些企业以招投标的方式选聘评级机构时,采取“价低者得”的模式,使得“打价格战”成为了评级机构抢夺资源的手段,可能导致恶意低价竞争的发生。建议相关监管部门明确评级价格招投标的相关限制措施,投标人不得以低于成本的或可能影响合同履行的异常低价竞标,投标价格低于成本或可能影响合同履行的异常低价不能中标,避免恶意竞争,维护行业秩序,营造风清气正的评级市场环境。

3.持续强化监管惩处力度 进一步发挥监管约束作用

要根本解决评级行业级别虚高顽疾、加快补齐信用评级短板,还需持续强化监管惩处力度,进一步发挥监管约束作用。一是持续加强对评级机构违规行为的处罚力度。对于评级质量低下、违反评级独立性等情况进一步加大惩处力度,提高违规成本、规范市场秩序,营造公平公正的市场竞争环境。二是建立健全评级行业准入退出机制。进一步加快完善评级行业准入要求,对于反复违反行业规范、严重扰乱市场秩序、造成重大不良影响的评级机构,建立永久退出和终身禁入机制,推动市场主体实现优胜劣汰,更好促进行业规范健康发展。(完)